世界萤石资源供需形势分析及对策建议

商朋强,焦 森,屈云燕,刘丙秋,高永璋

摘 要:萤石由于其特殊的物理化学性质,在传统行业有广泛应用,已成为新能源、新材料、新医药、核工业、国防工业和国民经济等新兴产业发展不可或缺的战略性资源,是未来高科技发展的关键性矿产。分析研究结果显示,当前世界萤石资源储量分布和生产相对集中于中国、墨西哥、蒙古、和南非等国家,中国、墨西哥、南非、越南及蒙古五国合计供应量约占2019年市场份额的90.9%;蒙古和中国居世界萤石出口量前两位,中国和美国居世界萤石进口量前两位;中国萤石消费量占世界60%;未来世界经济发展对萤石总需求将平稳增加,随着新能源汽车、新材料、新医药等高新科技快速发展将会拉动萤石在需求端的增长。建议加强萤石矿找矿勘查、资源开发统筹规划和伴生氟资源开发利用。

关键词:萤石资源 供需形势 对策建议

萤石是自然界氟化物矿物中最常见的矿物,因其发荧光而得名,又因萤石是氟工业的主要矿物原料而被称为“氟石”,可以与其他多种金属、非金属矿物共生,世界多地有产出。萤石主要成分是氟化钙(CaF 2),自然界中的萤石常显鲜艳的颜色,纯净的萤石为无色,常见的颜色有浅绿色至深绿色、蓝色、绿蓝色、黄色、紫色、灰色、褐色、玫瑰红色、深红色等。

萤石作为含氟量最高的矿物之一,除被应用于冶金、炼铝、玻璃、陶瓷、水泥等传统行业外,还是氟化学工业的基本原料,其在新能源、国防、新材料、新医药等新兴产业领域中的应用广泛。作为一种重要的不可再生非金属资源,萤石被喻为“类稀土”矿产,先后被中国、美国、欧盟、日本等纳入战略性矿产或关键性矿产 [1-3]。

1 世界和中国萤石矿资源分布1.1 世界萤石资源储量缓慢增长

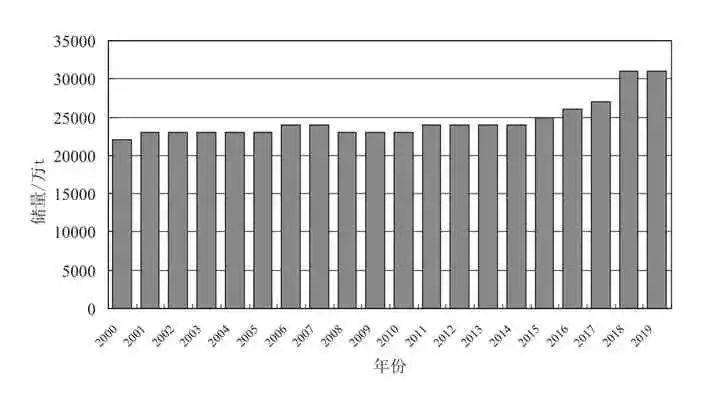

世界萤石矿产资源分布广泛,在世界各大洲40多个国家均有发现。据美国地质调查局公布的数据,截至2019年底,世界探明的萤石资源储量为3.1亿t(CaF 2),同时估算全球磷块岩的氟资源量约相当于品位100%的萤石资源量50亿t [4]。2000年以来,世界萤石矿资源储量呈缓慢增长趋势,由2000年的约2.2亿t增长至2019年的约3.1亿t(图1),主要是由于世界各个萤石储量大国都加强了找矿工作,并取得了一定的找矿进展。

图1 全球萤石储量变化情况

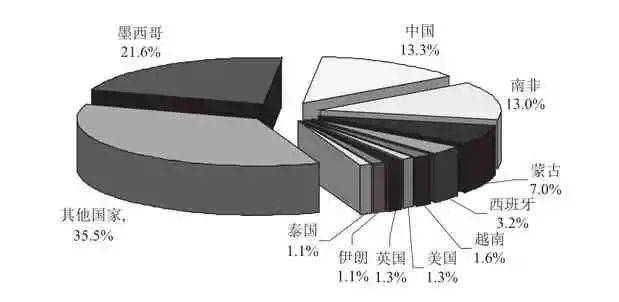

世界萤石矿资源分布不平衡,各地区有很大差别。按2019年探明储量排序,墨西哥位居第一,约占世界萤石储量的21.6%;中国位居第二,约占世界萤石储量的13.3%;南非位居第三,约占世界萤石储量的13.0%;蒙古位居第四,约占全球萤石储量的7.0%(图2),其余已知储量主要分布在西班牙、越南、美国、英国、伊朗、泰国、哈萨克斯坦、法国、纳米比亚等国。从成矿地质条件评价看,环太平洋成矿带的萤石储量约占全球萤石储量的二分之一以上,是全球萤石资源的主要分布区。

图2 2019年全球萤石储量分布

1.2 中国萤石资源丰富,但禀赋较差

萤石矿是中国的优势矿种,截至2018年底,中国萤石查明资源储量(CaF 2)2.57亿t [5]。中国萤石矿床分布广泛,除天津、上海、宁夏部分省(市、区)外,其余省(市、区)均有分布,主要分布于浙江、内蒙古、湖南、江西、福建、河南等地区。大中型萤石矿床集中分布于东部沿海、华中和内蒙古中东部。

值得一提的是,中国现有的萤石矿资源中,单一型高品质萤石矿床多、储量少,而伴(共)生型矿床数少、储量大。现有矿床中富矿少、贫矿多。在查明资源储量中,单一萤石矿绝大部分CaF 2品位为35%~40%,CaF 2品位大于65%的富矿(可直接作为冶金级块矿)资源量仅占单一萤石矿床总量的20%,CaF 2品位大于80%的高品位富矿占总量的不到10% [6]。

2 萤石矿生产2.1 世界萤石产量高度集中

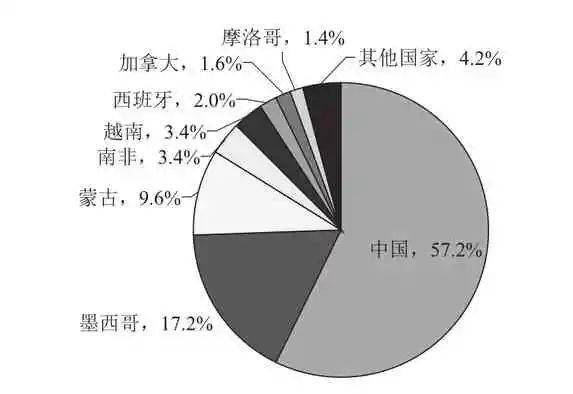

2019年,世界萤石产量约700万t。从萤石资源产量分析,中国、墨西哥、南非、越南及蒙古等发展中国家是世界萤石资源的主要供应国(图3),五国合计供应量占市场份额的90.8%,其中中国和墨西哥是世界萤石产量居前两位的国家。中国萤石矿产量约400万t,占2019年全球萤石产量的57.2%,为世界萤石生产第一大国。墨西哥萤石产量约120万t,占2019年全球萤石产量的17.2%,为世界萤石生产第二大国,其中,墨西哥化学公司的3个萤石公司的萤石生产能力为87万t/a,Mexichem Fluor公司萤石生产能力为63万t/a,Fluorita里约公司萤石生产能力为14万t/a,Fluorita墨西哥公司萤石生产能力为10万t/a。蒙古萤石产量约67万t,占2019年全球萤石产量的9.6%,萤石矿开发商主要有蒙古罗斯特(Mongolrostsvestment)、凯文(Kevin)投资公司、安泰乌尔(Yantai Uul)公司、蒙古国际矿产公司、北风公司、波士顿国际公司和明库姆资源(Resource Min Kom)公司。蒙古罗斯特是蒙古最大的萤石开发商,是蒙古与俄罗斯的合资企业,萤石生产能力为45万t/a。

图3 2019年各国萤石产量全球占比情况

越南和南非萤石产量均约为24万t,占2019年全球萤石产量的3.4%。南非萤石生产能力约49万t/a。其中,Verenoeg萤石矿隶属于Minersa集团,其萤石生产能力为25万t/a;Witkop萤石矿隶属于加拿大Vanoil能源有限公司,生产能力为14万t/a;Buffalo萤石矿隶属于Rigiro石器公司,生产能力为10万t/a。越南已成为世界上重要的萤石生产国,其最大的Nui Phao萤石矿由Masan资源公司开发。

中国萤石产量自20世纪90年代以来一直稳居世界第一,且产量呈稳定增长态势,由1990年的产量约170万t增至2005年的280万t,到2019年的近400万t。现有矿山主要分布在浙江、福建、湖南、江西、内蒙古和安徽等省(区);萤石下游产品加工企业与萤石矿产地不完全一致,主要集中于浙江中西部、江苏南部、福建西部、河南北部、山东东部等地,且近年萤石下游氟化工产业发展较快,多地启动或扩大了氟化工产业园区建设。

2.2 世界萤石产量波动增长

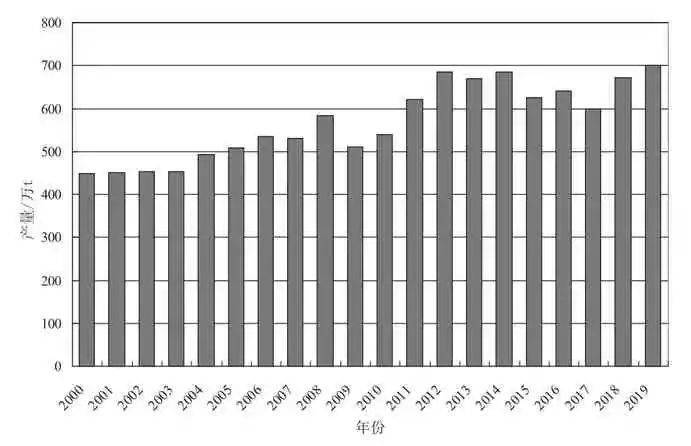

根据美国地质调查局数据,全球萤石生产近20年来总体上处于稳步增长状态(图4)。从近20 年世界萤石产量情况来看,基本上可以分为两个阶段:第一阶段,2012年以前,全球萤石矿总产量保持稳定增长态势,由2000年的448万t增长到2012年的685万t;第二阶段,2012年到2019年,全球萤石矿产量保持稳定,年产量稳定在600万t至700万t,中国萤石产量稳定于380万t至440万t。

图4 2000—2019年全球萤石产量变化情况

3 世界萤石贸易情况3.1 世界萤石出口与产量分布基本一致

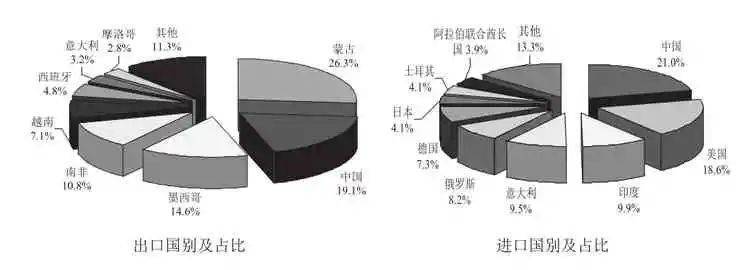

2018年,世界萤石出口量为211.4万t(氟化钙含量>97%和≤97%萤石精粉) [5],主要出口国与世界萤石产量分布基本一致:蒙古出口量55.5万t,占比26.3%(图5),居世界第一;中国出口量40.4万t,占比19.1%,居世界第二;墨西哥出口量31.0万t,占比14.6%,居世界第三;南非出口量22.8万t,占比10.8%,居世界第四;越南出口量15.1万t,占比7.1%,居世界第五。五国合计出口量164.8万t,占比77.9%。

图5 2018年世界萤石贸易情况

数据来源:https://comtrade.un.org/data/

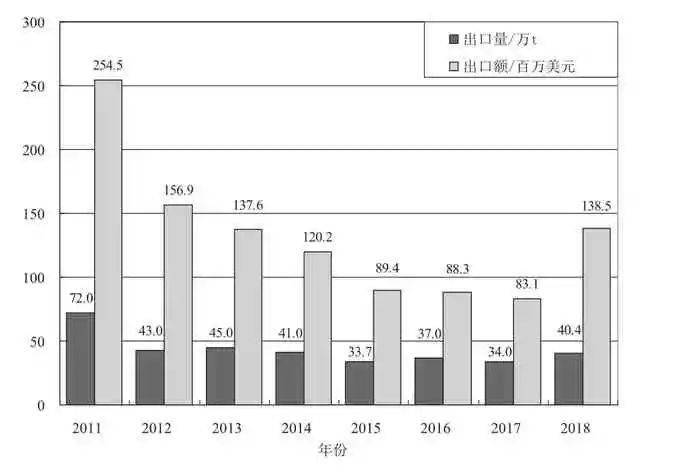

中国早期生产的萤石主要用于出口,1993年达历史高点137万t,之后出口量基本保持在100万t以上。1999—2010年,出于对萤石资源的保护,中国陆续出台了一系列有关萤石资源开采及出口贸易的政策措施和规定,萤石出口量一路下降。2012年以来,中国萤石出口一直保持低位,在40万t左右(图6)。

图6 中国萤石出口量和出口额变化情况

3.2 中国逐渐成为萤石资源净进口国家

2018年世界萤石进口量为246.0万t。主要进口国家中,中国51.8万t,占比21.0 %(图5),排世界第一,中国逐渐成为萤石资源净进口国家;美国45.9万t,占比18.6%,排世界第二;印度24.4万t,占比9.9%,排世界第三;意大利23.4万t,占比9.5%,排世界第四;俄罗斯20.3万t,占比8.2%,排世界第五。五国合计进口量165.8万t,占比67.2%。

4 萤石消费情况

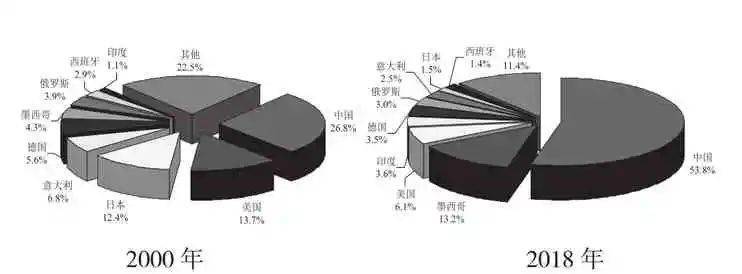

世界萤石资源供应地区与消费地区明显不同,美国、日本和西欧等萤石资源禀赋条件一般的工业发达国家和地区萤石消费量较大,且主要依赖进口。2000年以来,由于中国、印度等发展中国家经济快速发展,其对萤石的消费呈快速增长态势。2018年,中国是全球最大的萤石消费国,占全球总消费量的53.8%。此外,墨西哥、美国、印度、德国和俄罗斯也是萤石消费的重要国家,消费量分别占全球萤石消费量的13.2%、6.1%、3.6%、3.5和3.0%(图7)。

图7 世界萤石消费情况

目前,世界氟化工行业呈现出高度集中和高度垄断的特点。世界著名的八大氟化工企业主要分布在美国、日本和西欧等工业发达国家和地区。这些企业具有明显的技术优势,其产品均已覆盖整个氟化工产业链,并长期占据世界有机氟材料产能的80%、气体氟化学品产能的70%。而这些国家和地区的萤石产量很少或没有,所消费的萤石原料主要依靠进口,表明世界萤石资源供应地与消费地严重分离。

美国是除中国以外的世界最大萤石消费国。1996年停止了萤石生产,转向从磷酸盐岩中提取氟资源,其绝大部分消费的萤石要依靠进口。2018年,美国从墨西哥、越南、南非、中国等国进口萤石约45.9万t(主要为酸级萤石),国内利用磷酸盐加工磷酸及磷肥生产的氟硅酸约6.4万t,另外从墨西哥、中国等国进口氢氟酸、氟化铝、氟烷烃、初级形状的聚四氟乙烯等氟化工初级产品约15.4万t;其年萤石表观消费量约39万t。美国拥有全球著名八大氟化工企业中的三个,分别为杜邦(Du Pont)、3M、霍尼韦尔(Honeywell)。

日本也是世界主要萤石消费国,主要从中国、墨西哥、蒙古、南非、泰国等国进口。2018年进口萤石约10.0万t。另外,也进口一定量的氟化工初级产品。萤石消费终端主要集中在氟化工的高端产品。日本拥有全球著名八大氟化工企业中的两个,为大金工业株式公社(Daikin Industries)和旭硝子玻璃股份有限公司(Asahi Glass)两个公司。

西欧工业发达国家德国、意大利、法国及英国一直是世界主要萤石的消费国,早期也是萤石的主要生产国。目前,意大利、法国已无产量,主要依靠进口,英国和德国2018年合计产量6.7万t。主要从中国、印度进口一定量的氟化工初级产品。西欧拥有全球著名八大氟化工企业中的三个,分别为比利时的苏威苏来克斯(Solay)、法国的阿科玛(Arkema)公司和英国的英力士氟化学公司(INEOS Fluor)。

5 萤石资源未来市场需求展望

近年来,全球经济低速增长,特别是2020年初以来新冠肺炎疫情对全球经济的冲击一直在持续,世界冶金、化工和建筑材料等传统工业对萤石需求继续减少。欧洲、日本和北美市场萤石需求下降,主要是氢氟酸和氟碳化合物需求减少;中国氢氟酸和氟碳化合物生产增加,对酸级萤石需求增加。发达国家氟化工产能正在向发展中国家转移,但依旧处于高端氟材料、ODS替代品、氟精细化学品等产品的垄断控制地位。随着全球气候变暖日益受到重视,新一代低全球变暖潜能值(GWP)的产品开始大规模应用生产。

随着工业转型升级的步伐加快,中国汽车、电子、轻工、新能源、环保、航空航天等相关产业对高性能氟聚合物、新型制冷剂和含氟精细化学品的需求迫切,发展空间较大。含氟涂料综合性能优异,预计未来中国氟涂料市场需求潜力较大,用于涂料的氟树脂也将呈现较快增长态势。《蒙特利尔议定书》修正案将气候变化纳入其中,对制冷剂产业发展将有重大影响。中国氟化工行业全球规模最大,但缺乏核心技术,比如低GWP 的第四代制冷剂氢氟烯烃类产品(HFOs)自主技术还需突破。

下一步应从化合物筛选、性能评价、合成工艺研究等源头做起,加大原始创新研发力度,同时还要研发含氟电子气体、医药农药中间体等新产品。氟化工未来将向着深加工及产业链延伸方向发展。比如依托氢氟酸产品,可探索深加工开发电子级氢氟酸,作为动力锂电池、电子芯片及太阳能光伏等项目配套产品;也可发展含氟油田化学品、氟碳涂料等。氟碳涂料和氟橡胶等氟聚合物具有广泛的应用,包括污水过滤膜、空气过滤膜、有机电子产品、电缆绝缘、燃料电池、轮船、空间站、半导体、集成电路用超级薄膜和光纤外衣等,未来含氟聚合物需求保持快速增长趋势,对酸级萤石的需求增长。

6 对我国萤石资源勘查开发的对策建议

鉴于萤石在世界矿产资源中地位愈来愈重要,对中国萤石资源勘查开发提出以下对策建议。

(1)加强国内萤石资源找矿、勘查投入,增加萤石资源后备储量,保障我国经济发展对萤石资源的战略需求。

萤石作为一种具有长远战略意义的资源,其重要性随着科技发展与日俱增。长期以来,中国萤石矿由于过度开采、过量出口,现有储量静态保证年限不足8年。已有分析表明,浙江、福建、湖南、江西、内蒙古及新疆等地区萤石矿资源潜力较大,亟需在已有工作基础上,进一步开展已有矿区“探边摸底”和成矿远景区的找矿工作,一方面提升已有矿床的勘查程度,另一方面提交新的可供进一步工作的矿产地。

(2)统筹规划,提高萤石矿开采的集约化、规模化水平,保证萤石资源合理有效地开发利用。

我国萤石矿由于受到单个矿区规模小、矿区分布相对分散等因素影响,萤石矿生产企业呈现数量多、规模小和区域分散的特点。目前全国萤石矿山数量938个,其中绝大部分为中小型矿山。建议国家资源和产业部门尽快根据我国的萤石资源国情和世界资源的长期发展态势,从宏观层面统筹规划,合理、有序、可持续地开发萤石资源。

(3)我国磷矿和多金属矿伴生氟资源丰富,应重视磷矿和多金属矿伴生氟资源的评价和开发利用。

我国沉积型磷矿(主要矿物为碳氟磷灰石)中氟含量多为2%~4%,其中伴生的氟资源巨大,具有开采价值的磷矿中氟储量超过萤石中氟储量的100倍 [7,8]。钨锡、铅锌、稀土矿中伴生萤石资源累计查明资源储量8000多万t,其中还有巨量的萤石资源未估算资源储量。目前,贵州磷化集团、湖南有色集团郴州氟化学有限公司等企业在氟资源开发利用方面已经拥有成熟的开发利用技术,并形成了一定的产能。建议尝试开展差别化的税收优惠政策,支持相关企业科技创新,甚至提供适量补贴等,为磷矿、多金属矿伴生氟资源开发利用创造良好的政策环境。

参考文献

[1]毛景文, 杨宗喜, 谢桂青, 等.关键矿产——国际动向与思考[J].矿床地质, 2019, 38(4):689-698.

[2]王登红.关键矿产的研究意义、矿种厘定、资源属性、找矿进展、存在问题及主攻方向[J].地质学报, 2019, 93(6):1189-1209.

[3]李敬, 张寿庭, 商朋强, 等.萤石资源现状及战略性价值分析[J].矿产保护与利用, 2019, 32(6):62-68.

[4]U.S. Geological Survey. Mineral Commodity Summaries 2020[R].Washington,2020,1-200.

[5]李敬, 高永璋, 张浩.中国萤石资源现状及可持续发展对策[J].中国矿业, 2017, 26(6):7-14.

[6]中华人民共和国自然资源部.中国矿产资源报告[M].北京:地质出版社, 2019, 1-54.

[7]化学工业部建设协调司化工部硫酸和磷肥设计技术中心.磷酸、磷铵、重钙计算与设计手册[M].北京:化学工业出版社,1997, 1-932.

[8]胡忠.国内外氟化铝的技术进步与进展[J].轻金属,1992(6):19-23.

来源:国土资源情报2020年第10期

本平台转载内容,仅作分享之用,不代表本平台观点。文章版权属于原作者,如果有侵权或非授权发布之嫌请联系我们,我们会及时审核删除处理。

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。